新能源汽车驱动“碳化硅”需求持续扩张

当前,中国庞大的新能源汽车市场正带动功率半导体走向爆发。

所谓功率半导体,就是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。但凡电子设备中涉及到电流、电压控制,都要用到功率半导体。

功率半导体市场水涨船高

新能源汽车和传统燃油车的核心区别之一,就是需要一个高电压平台来驱动大功率电机,但汽车内部如音箱、收音机、雨刮器等低负载电器,不能直接用高压系统直接供电。这就导致新能源汽车的电路中,存在大量需要转换电压环节,功率半导体的用量因此大幅增加。

据市场调研机构Strategy Analytics数据,传统燃油车的功率半导体占总成本比重约为21%,但针对纯电动汽车,该数字激增到55%。随着国内新能源汽车渗透率提升,功率半导体市场也水涨船高。

近几年来,全球功率半导体出货量持续上升,在2020年受疫情影响,经历了短暂停滞后,又在2021年销售规模又迅速回升。

在资本市场,功率半导体也成为日趋火热的领域。

2021年,功率半导体行业受资本青睐度陡增,融资热度高涨,共发生融资事件15起。2022年上半年,中国功率半导体行业融资热情依旧,1-5月,融资事件达到9起。

作为实现碳中和的关键环节,可以预见,短期内,新能源汽车热度不仅不会消退,还会越发高涨,而功率半导体的景气也将会持续。

新能源汽车市场对“碳化硅”需求巨大

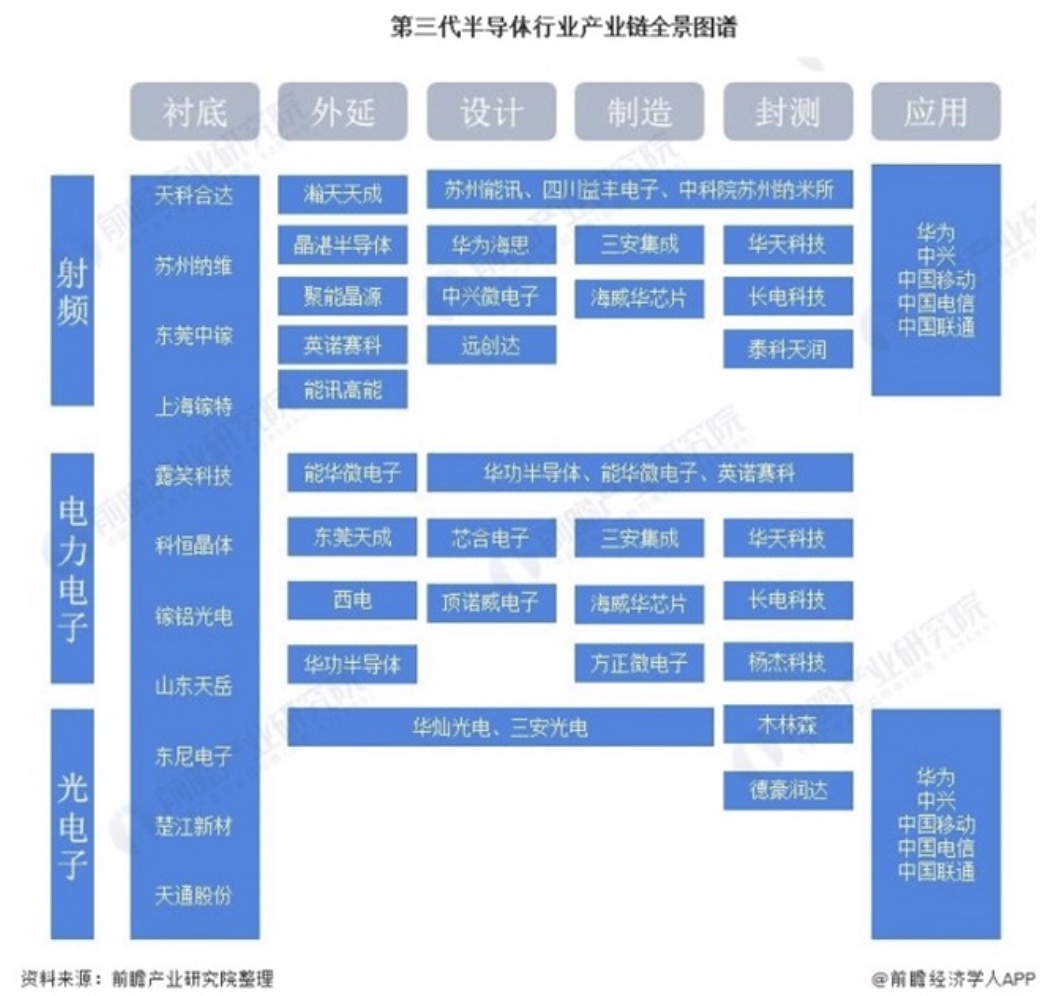

以半导体材料区别,行业一般将半导体分为三代:第一代半导体是目前广泛使用的高纯度硅,第二代化合物半导体材料包括砷化镓、磷化铟,第三代化合物半导体材料以碳化硅、氮化镓为代表。

碳化硅是第三代半导体产业发展的重要基础材料,碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求。因此,该材料在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

根据Cree公司(半导体制造商)测算,将纯电动车的逆变器中的功率组件改成碳化硅器件时,由于电能转换效率提高、电能利用效率提高、无效热耗减少,整车功耗可减少约5%到10%。

一直以来,特斯拉在成本控制上都极为谨慎,如采用模块化平台、车体压铸一体成型、电池包优化设计、放弃激光雷达等各种生产手段,都在尽可能压缩生产成本。

但如此“抠门”的特斯拉,为提升汽车的续航能力,愿意为碳化硅芯片花费重金,可见碳化硅的性能是不可替代。

知名半导体分析机构Yole也在最新报告中也专门提到,比亚迪的“汉”系列电动车和现代的Ioniq-5电动汽车,因为搭载了高性能碳化硅模块而获得了快充功能,这是两款车型销量持续走高的原因之一。

电动汽车的热销也带动了碳化硅的快速增长。

知名半导体分析机构Yole的数据显示,2019年全球碳化硅功率器件市场规模为5.4亿美元;2020年增长到7.1亿美元,增长率达31%;2021年的规模更是增长41%,突破了10亿美元。

而10亿美元似乎仅仅只是个开始。有人测算,如果将特斯拉汽车上搭载的功率器件全部换成碳化硅器件,那单车使用量就将达到半片6寸晶圆。

2021年,全球生产的碳化硅晶圆只有40-60万片,结合业内良率平均约50%估算,有效产能仅20-30万片。当前碳化硅晶圆的产能甚至无法满足一家车企的需求。

随着新能源汽车电、充电桩、光伏逆变器等行业要向高压发展,行业将迎来众多发展机会。

目前,各研究机构对此均持乐观态度。Yole预测,到2027年,碳化硅功率器件市场预计将超过60亿美元;有国内行业资深专家测算,至2030年前后,6英寸碳化硅市场需求量将达到1000万片以上。

总之,随着以中国为代表的新能源汽车市场快速发展,将进一步带动以碳化硅功率器件为代表的一大批产品快速起量。

目前,碳化硅受限于良率及技术影响,国内供需仍存缺口,有效产能不足。从市场应用现状来看,行业仍处于发展的早期阶段,相关技术选型、工艺路线、客户绑定以及终端汽车格局等远未定型,国内企业存在巨大的发展空间。

伴随国家双碳战略,产业链下游的新能源汽车、光伏行业需求旺盛,碳化硅渗透率有望快速提升。

来源:中新经纬